Originál článku publikován ZDE: 24. září 2023

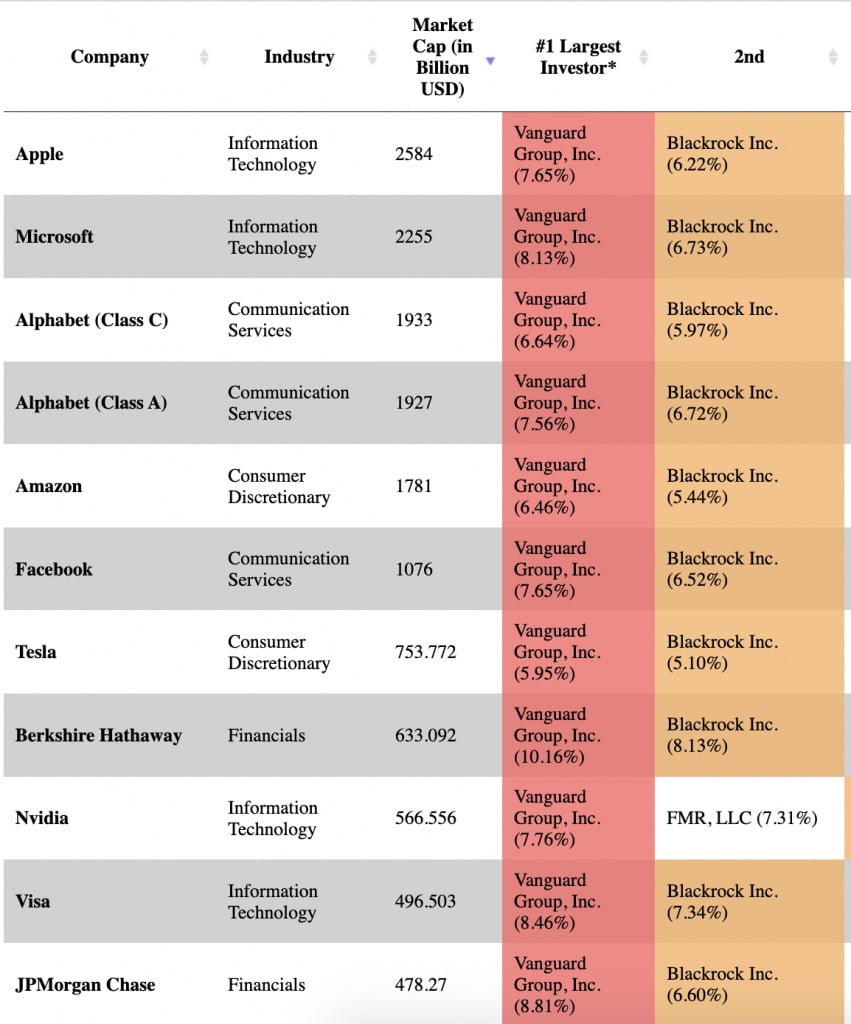

Pokud jste četli sérii Jak společnost BlackRock dobyla svět (1., 2. a 3. část), nyní víte, jak tento finanční gigant s biliony dolarů spravovaných aktiv ovládl rozsáhlé oblasti ekonomiky. Víte, že společnost BlackRock je jedním z největších institucionálních investorů ve zdánlivě všech významných společnostech z žebříčku Fortune 500, a chápete, jak Fink a jeho parta využívají tohoto neuvěřitelného bohatství k získání politické a společenské moci, k řízení průmyslu a nakonec i k řízení běhu civilizace.

A protože jste ty články četli až do konce, určitě si vzpomenete, jak jsem upozornil, že hlavním institucionálním investorem ve většině těchto společností není BlackRock, ale The Vanguard Group.

Co je tedy The Vanguard Group? Odkud pochází? Co dělá? A jak tento finanční kolos zapadá do celkového plánu BlackRock/ESG/Net Zero pro budoucnost (řízené) ekonomiky? Dobré otázky! Vyhrňme si rukávy a pusťme se do jejich zodpovězení.

Vzestup společnosti Vanguard

Stejně jako oficiální historie společnosti BlackRock začíná pokořením vycházející hvězdy finančního světa – zakladatel společnosti BlackRock Larry Fink údajně dostal cennou lekci z řízení rizik poté, co v investičním ústavu First Boston přišel o 100 milionů dolarů za jediné čtvrtletí – začíná i příběh společnosti Vanguard příběhem o tom, jak se z citronů stala limonáda.

V případě společnosti Vanguard začíná příběh u Johna Cliftona „Jacka“ Boglea, titána finančního průmyslu, jehož konzervativní investiční étos se prý zrodil v době Velké hospodářské krize. Narodil se v New Jersey v květnu 1929 – jen několik měsíců před velkým krachem na burze, který zničil jmění jeho rodiny, přivedl jeho otce k alkoholismu a nakonec vedl k rozvodu rodičů – a byl nucen vynikat ve škole, i když pracoval v různých zaměstnáních, aby pomohl udržet rodinu nad vodou.

Bogle nakonec získal stipendium na studium ekonomie na Princetonu. Bogle však věděl, že jako průměrný student na prestižní instituci plné bystrých a ambiciózních mladých lidí bude muset vypracovat vynikající diplomovou práci, aby vynikl. Slíbil si, že bude psát o něčem, o čem ještě nikdo nepsal, a na stránkách prosincového čísla časopisu Fortune z roku 1949 našel téma své diplomové práce: průmysl podílových fondů.

Investopedia uvádí, že podílové fondy jsou finanční nástroje, které „sdružují aktiva podílníků a investují do cenných papírů, jako jsou akcie, dluhopisy, nástroje peněžního trhu a další aktiva“. V USA existovaly v různých formách již od konce 19. století, ale teprve řada zákonů, které Kongres přijal po krachu na burze v roce 1929, včetně především zákona o investičních společnostech z roku 1940, připravila půdu pro prudký rozvoj odvětví podílových fondů v polovině 20. století. Bogle si náhodou přečetl správný článek ve správný čas a zachytil první vlnu toho, co se nakonec stalo finanční tsunami.

Pokud Bogle doufal, že svou prací zvrátí svou skomírající akademickou kariéru, podařilo se mu to. Nejenže za ni získal diplom s vyznamenáním na Princetonu, ale dokonce zaujala Waltera Morgana, zakladatele prestižního fondu Wellington, prvního vyváženého podílového fondu ve Spojených státech. Morgan nabídl mladému šikulovi práci ve společnosti Wellington Management Company, která fond spravovala, a Bogle se vydal na cestu, která se stala jeho bohatou kariérou.

V roce 1955 se stal asistentem ředitele a dohlížel na období prudkého růstu firmy i celého odvětví podílových fondů. Přesvědčil vedení, aby využilo rostoucího zájmu veřejnosti o tyto investice a vytvořilo nový fond složený výhradně z akcií, Wellington Equities Fund. Úspěch nového fondu a Bogleova tvrdá práce upevnily jeho pozici jako nástupce Waltera Morgana. V roce 1967 se stal prezidentem společnosti a v roce 1970 jejím generálním ředitelem.

Bylo to však rozhodnutí, které Bogle učinil na vrcholu býčího trhu v 60. letech a které se později ukázalo jako jeho největší chyba. V roce 1966, kdy čelil rostoucí konkurenci novějších, rizikovějších podílových fondů, které investorům slibovaly vyšší výnosy než nudné, konzervativní fondy Wellington, Bogle uzavřel fúzi s investiční poradenskou firmou Thorndike, Doran, Paine and Lewis, správcem vznikajícího fondu Ivest z Bostonu.

Bogle a jeho noví partneři však rychle zjistili, že mají o sloučené společnosti odlišné představy. Když tedy v sedmdesátých letech skončil býčí trh a burza se propadla, partneři se spojili, aby ho nechali vyhodit z pozice výkonného ředitele společnosti Wellington Management Company.

Bogle později označil fúzi za největší chybu své kariéry a následný vyhazov za její nejhorší bod. Propuštění mu však posloužilo jako odrazový můstek pro vznik společnosti The Vanguard Group.

Bogle přišel s plánem, jak proměnit citron z vyhazovu v limonádu z nového podniku:

Jack na svůj vyhazov reagoval tak, že se obrátil na správní rady fondů Wellington. Tyto skupiny byly odděleny od představenstva společnosti Wellington Management Company, která Jacka právě vyhodila. Představenstva fondů byla sice oddělená, ale v podstatě v područí správcovské společnosti a předsedou představenstva každého fondu byl tradičně generální ředitel správcovské společnosti. Tak to v odvětví podílových fondů chodilo. Jack nicméně navrhl, aby každá ze správních rad zvážila převzetí funkcí správcovské společnosti.

Správní rady jednotlivých wellingtonských fondů s tímto nápadem souhlasily a rozhodly se, že Jack zůstane jejich prezidentem. Poté navrhl, aby – což byl radikální odklon od norem v oboru – představenstva fondů převzala odpovědnost za vlastní administrativní služby, které dosud zajišťovala společnost Wellington Management Company. Společnost Wellington Management by zůstala investičním poradcem a hlavním upisovatelem fondů, ale poplatek, který by fondy platily správcovské společnosti, by se snížil o 1 milion dolarů, aby se zohlednila tato změna administrativních služeb.

Oprávnění představenstva Wellington Group of Investment Companies umožnilo Bogleovi založit novou společnost, která převzala správu jedenácti fondů Wellington Group. Pojmenoval ji Vanguard Group podle vlajkové lodi flotily lorda Nelsona v legendární bitvě na Nilu.

„Spojení s Wellingtonem, hrdá námořní tradice, kterou HMS Vanguard ztělesňuje, a špičkový význam názvu Vanguard byly více než silné,“ vysvětlil později.

Jedním tahem vytvořil Bogle zcela nový subjekt, který nakonec znamenal revoluci v tomto odvětví: „vzájemný“ podílový fond, v němž zisky neplynuly správcovské společnosti, ale zpět do samotných fondů, což v praxi znamenalo, že „se Vanguard snažil fungovat za cenu nákladů a přenášet úspory na podílníky“.

Bogle musel překonat ještě jednu překážku. Ředitelé fondů se rozhodli, že Vanguard bude mít jen ten nejužší mandát: bude se starat pouze o správu fondů a nebude smět vykonávat poradenskou činnost ani správu investic. Bogle toto omezení překonal tím, že navrhl zcela pasivní fond, který by nebyl aktivně řízen, ale byl by vázán na výkonnost indexu S&P 500. V roce 2006 se Bogle rozhodl, že bude fond spravovat.

Říci, že první reakce zkušených investorů na tuto novinku byla odmítavá, by bylo slabé slovo. Myšlenka investovat nikoliv do jedné společnosti, ale do celého indexu, byla označována za „výmysl“, za „hledání průměrnosti“ a vzhledem k tomu, že se vyhýbala tradičnímu tržnímu étosu vybírání vítězů a vyřazování poražených, za „neamerickou“.

Naneštěstí pro Boglea se kritika neomezila na pouhé nadávky. Pomohla také odradit potenciální investory od úpisu fondu. Cíl upsat 150 milionů dolarů pro vůbec první podílový indexový fond First Index Investment Fund se ukázal jako příliš ambiciózní. Po ukončení počátečního upisování v srpnu 1976 však fond shromáždil pouze 11 milionů dolarů. To nestačilo ani na investice do všech 500 akcií indexu S&P 500, jak bylo záměrem fondu. Manažeři fondu se proto spokojili s investicemi do 200 nejlepších akcií a 80 dalších, které byly vybrány jako reprezentativní pro zbývajících 300 akcií. Přesto pokračovali a do konce roku se aktiva fondu zvýšila o 3 miliony dolarů na 14 milionů dolarů.

„Bogleova hloupost“ se vyplatila. Doslova. Model indexování získal na popularitě během býčího období na počátku 80. let a společnost Vanguard uvedla na trh nové fondy – včetně dluhopisového indexového fondu a celkového tržního fondu, který zachycoval celý akciový trh bez indexu S&P 500 – aby využila úspěchu této myšlenky.

Dnes je skupina Vanguard Group největším poskytovatelem podílových fondů na světě a druhým největším poskytovatelem burzovně obchodovaných fondů (ETF) po společnosti iShares společnosti BlackRock. Může se pochlubit více než 7 biliony dolarů spravovaných aktiv a, jak jsme již viděli, je největším institucionálním investorem téměř ve všech významných společnostech ve Spojených státech.

Kdo vlastní akcie?

Dobře, tak tady to máte. To je velmi zkrácená verze toho, jak se společnost Vanguard dostala na výsluní. A jak víme, Vanguard je nyní součástí stínového finančního spolku, který vlastní všechno.

. . . Nebo vážně to víme? A tady přijdou na řadu ověřovatelé faktů, aby nám sdělili, jak se zastánci konspiračních teorií mýlí. A víte co? Pro jednou se možná nemýlí úplně.

Kontroloři faktů z AAP a Reuters se otázkou rostoucího finančního oligopolu společností Vanguard a BlackRock zabývali tak, jak to kontroloři faktů dělají: vzali si na paškál ten nejsměšnější argument, který dokázali najít, a konfrontovali ho s názory svých důvěryhodných „odborníků“.

V případě AAP se článek „Global corporate monopoly claim dances on edge of reality (Tvrzení o globálním monopolu korporací tančí na hraně reality)“ zabývá velmi závažným problémem leviatanu Vanguard/BlackRock a vyvrací video na Facebooku, na kterém někdo diskutuje o problému a přitom předvádí interpretační tanec.

Poté, co připustí, že obě investiční společnosti jsou skutečně největšími akcionáři řady významných společností, AAP vysvětluje, že je to z dobrého důvodu: „strategicky investují peníze svých klientů, aby dosáhly dobrého výnosu“.

Aha, tak dobře.

AAP dále přivádí Roba Nichollse, docenta regulace a řízení na UNSW Business School, aby dodal hlavní tezi vážnost: Vanguard a BlackRock „nevlastní“ Pepsi a Colu, Amazon a Apple a všechny ostatní společnosti, jak uvádějí zastánci konspiračních teorií. Místo toho jsou jejich podíly v těchto společnostech z velké části pasivními investicemi – buď ETF, v nichž se akcie nakupují v poměru k tržní kapitalizaci, nebo indexové fondy, v nichž se akcie nakupují v poměru k indexu, na němž jsou obchodovány. Nákup a prodej akcií těchto společností je tedy do značné míry automatický: když tržní kapitalizace společnosti klesne nebo když její akcie vzrostou v poměru k celkovému indexu, příslušný ETF nebo indexový fond by byl povinen akcie vyřadit nebo nakoupit, aby si zachoval mandát fondu.

Pokud tedy podíly společností Vanguard a BlackRock představují pasivní investici, nemají tyto podíly žádný vliv na společnosti ani na jejich jednání. Argumentem je, že společnost Vanguard nemůže vyhrožovat prodejem akcií společnosti Apple, pokud se nebude řídit agendou wokeismu, protože společnost Vanguard tyto akcie skutečně nemůže prodat z rozmaru. Místo toho je Vanguard povinen držet akcie společnosti Apple v poměru k pozici společnosti Apple v indexu S&P 500 (alespoň pokud jde o jejich indexový fond S&P 500). A pokud neexistuje žádná důvěryhodná motivace, která by odměňovala „dobré chování“ (nákup akcií, když Apple dělá to, co Vanguard chce), nebo bič, který by trestal „špatné chování“ (prodej akcií, když Apple nedělá to, co Vanguard chce), pak neexistuje žádný způsob, jak by Vanguard mohl přímo ovlivnit chování společnosti Apple.

Kromě toho, jak řekl Lorenzo Casavecchia, vedoucí lektor na UTS Business School, „investor může ovládat společnost pouze tehdy, pokud má více než polovinu hlasů odevzdaných na valné hromadě.“ Ale i když se spojí akcie takzvané velké trojky investorů (BlackRock, Vanguard a State Street), jejich podíly v těchto velkých společnostech se ani nepřibližují většině. Často každý z nich drží jednociferné procento celkových akcií.

Navíc, jak upozorňuje agentura Reuters ve své kontrole faktů na toto téma (samozřejmě s odvoláním na mluvčího společnosti BlackRock): „Společnost BlackRock sama není akcionářem“ těchto společností. Místo toho „jsou vlastníky těchto cenných papírů naši klienti, a to prostřednictvím investic, které jejich jménem realizují fondy spravované společností Blackrock“.

Totéž platí pro společnost Vanguard, která se ve svém firemním PR ráda chlubí tím, že Vanguard „je vlastněn svými fondy, které jsou zase vlastněny svými podílníky – včetně vás, pokud jste investorem Vanguardu“. Takže když se nevyhnutelně dostanete k otázce „kdo vlastní společnost Vanguard?“ (nebo „kdo vlastní BlackRock?“), a je to tak, jak to formuluje společnost Vanguard, odpověď bude znít: „Investoři!“

Takže vidíte? Vanguard a BlackRock (a nezapomeňme na State Street) „nevlastní“ velké společnosti. Tyto společnosti neřídí ani na ně nemají žádný vliv. A kromě toho jsou jejich akcie drženy jménem jejich investorů, takže to jsou investoři, kdo jsou ve skutečnosti největšími držiteli Applu, Exxonu, Walmartu a všech ostatních.

To je asi vše, přátelé. Nic dalšího tu není, že?

Vanguard, BlackRock a stíny moci

Počkat. Samozřejmě, že je toho víc.

Je pravda, že Vanguard, BlackRock a State Street tyto společnosti „nevlastní“ v přímém slova smyslu, ale tvrdit, že biliony dolarů aktiv pod jejich správou s sebou nepřinášejí vliv potřebný k ovlivnění směřování korporátní Ameriky jako celku nebo dokonce vybraných společností jednotlivě, je více než naivní.

Jak totiž upozornilo mnoho seriózních a důvěryhodných výzkumníků – na rozdíl od interpretujících tanečníků TikTokers, které „vyvrátili“ kontroloři faktů – existují způsoby, jak mohou tyto investiční společnosti napnout svaly, které jim přinášejí biliony dolarů investovatelného kapitálu.

Jak přiznává i AAP ve své kontrole faktů (s odvoláním na Adama Triggse, ředitele výzkumu v Asijském úřadu ekonomického výzkumu při ANU), existují důkazy, že společné vlastnictví konkurenčních firem (jako je Coke a Pepsi) snižuje konkurenci a pomáhá upevňovat korporatokracii.

Tento zdravý a zřejmý názor podporují i výzkumníci, jako je John Coates z Harvard Law School, který ve svém článku „Budoucnost správy a řízení společností, část I: Problém dvanácti“ popisuje, že „v blízké budoucnosti bude mít praktickou moc nad většinou amerických veřejných společností zhruba dvanáct osob“.

Není třeba být ekonomem nebo univerzitním profesorem, aby si člověk dokázal představit, jak může taková intenzivní koncentrace vlastnictví vést k řadě problémů, od vyšších cen spotřebních výrobků až po snížení mezd a zaměstnanosti. Zatímco však zatajujete dech a čekáte, až vám kontroloři faktů řeknou, proč je to naprosto úžasný obrat, který nebude mít vůbec žádné špatné důsledky, měli byste si najít čas na to, abyste strávili Coatesovo vlastní shrnutí inherentní hrozby, kterou taková intenzivní koncentrace vlastnictví představuje pro trh, a dokonce i pro samotný právní stát:

Indexace, soukromý kapitál a globalizace hrozí trvalým propojením podnikání se státem a vytvořením organizací – poradců indexových fondů a fondů soukromého kapitálu – ovládaných malým počtem osob s nepřekonatelnou mocí. Tato koncentrace kontroly podtrhuje propast mezi zkušeností běžných občanů s odloučením a odstupem od své vlády, která se zviditelnila v roce 2016, a rostoucí propastí v bohatství mezi ultrabohatými a většinou obyvatelstva. Politika je utvářena vnímáním. Právo – které je samo (částečně) funkcí politiky – se v reakci na tyto trendy téměř jistě změní. Jedinou otázkou je jak.

Pak je tu otázka hlasů. Akcionáři mají samozřejmě právo hlasovat ve volbách do orgánů společnosti, včetně volby ředitelů a hlasování o usneseních akcionářů. Kdo tedy má právo hlasovat, když akcie skutečně drží správce aktiv jménem svých klientů? Tradičně jsou to společnosti Vanguard a BlackRock, které skutečně hlasují. Vanguard tomu říká „správcovství“ a na svých webových stránkách se rád chlubí tím, jak jeho manažeři „hlasují v souladu se zásadami hlasování v zastoupení fondů“.

Fondy samozřejmě vzkazují těm, kdo ukazují prstem, aby se uklidnili. Koneckonců své hlasy nekoordinují jako blok, takže jejich malé procento hlasů stejně nic rozhodujícího neovlivní. Výzkum zveřejněný v roce 2017 však zjistil, že velká trojka ve skutečnosti „využívá koordinované strategie hlasování, a tudíž se řídí centralizovanou strategií řízení společnosti“. Sakra, dokonce i agentura Bloomberg prokoukla propagandu naznačující, že jejich hlasovací síla je malá a bezvýznamná:

Přesto je volební právo volebním právem. Kombinované hlasy fondových společností a jejich zákulisní komunikace, při níž sdělují své názory ředitelům a generálním ředitelům, mohou ovlivnit výsledek důležitých záležitostí, jako jsou fúze, významná investiční rozhodnutí, nástupnictví generálních ředitelů a volby ředitelů – i když žádný fondový dům nemá možnost rozhodnout o výsledku těchto záležitostí sám. Jsou potenciálně nejmocnější silou nad obrovskou částí America Inc. Někteří regulátoři, stejně jako ideologicky různorodá řada akademiků a aktivistů, začali bít na poplach.

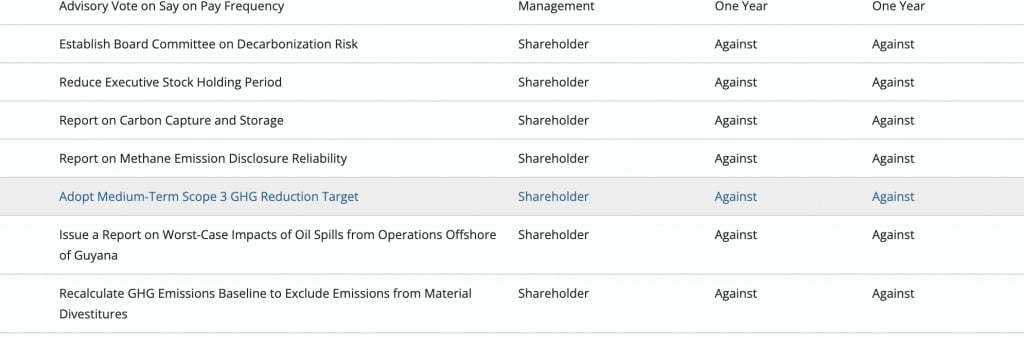

Chcete-li zjistit, jak tato hlasování ve skutečnosti probíhají, můžete vyhledat veřejný záznam o hlasováních na základě plné moci společnosti Vanguard. Pokud jde o cenu, náhodné vyhledání posledních hlasování prokuristů Vanguard pro Exxon ukazuje, že Vanguard hlasoval proti každé rezoluci, včetně těch, které prosazují woke zelenou technokratickou agendu.

Otázkou však zůstává: pokud manažeři mohou hlasovat (i když „jménem“ svých fondů vlastněných investory) podle špatně definovaných a neustále se měnících „principů“, kdo má ve skutečnosti moc nad akciemi?

Nejedná se o triviální záležitost. Přinejmenším společnost BlackRock, která si uvědomuje, že její tvrzení, že je pouze neutrálním správcem aktiv, a nikoliv civilizační silou, je podkopáváno její schopností ovládat hlasy akcionářů, provedla velkou PR kampaň o zavedení a následném rozšíření systému, který investorům umožňuje rozhodnout se pro hlasování o vlastních akciích.

Když se však zamyslíme nad „neuvěřitelně složitou otázkou”, zda lidé, kteří řídí firmy spravující dohromady desítky bilionů dolarů majetku, mají vůbec nějaký vliv na firmy, do nichž investují, existuje jednoduchá odpověď: ano. Ano, mají.

Jak jsem vysvětlil v článku Jak společnost BlackRock dobyla svět, dokonce i vědátoři z prestižních univerzit byli nuceni připustit (bezpochyby po letech pečlivého studia), že Larry Fink nepíše svůj každoroční „Dopis generálním ředitelům“ jen tak pro zábavu. Finkovo slovo má v zasedacích místnostech firem skutečně váhu.

Tyto dopisy od člověka, který spravuje značnou část světových investovatelných aktiv, jsou někdy označovány jako „výzva k akci“ pro vedoucí představitele podniků a skutečně mění jejich chování. To, že je tomu tak, by mělo být jasné každému, kdo má dvě mozkové buňky, a právě proto trvalo týmu výzkumníků několik měsíců pečlivého studia, než publikovali recenzovaný článek, který dospěl k závěru, že tento oslnivě zřejmý fakt: „firmy z portfolia reagují na snahy společnosti BlackRock o zapojení veřejnosti.“

Otázka za 20 bilionů dolarů zní: jak velkou moc mají Larry Fink nebo Jack Bogle nad světem prostřednictvím svých společností?

No, na nejzákladnější úrovni je na druhou otázku snadné odpovědět. Jack Bogle byl v roce 1996 donucen opustit pozici generálního ředitele společnosti Vanguard, v roce 2000 odešel do důchodu jako předseda představenstva a v roce 2019 zemřel, takže v současné době nemá příliš velký vliv.

Ale tady je vážnější věc: Larry Fink ze společnosti BlackRock a Mortimer „Tim“ Buckley (současný předseda představenstva The Vanguard Group) skutečně mají moc nad ekonomikou a nakonec i nad společností. Dokud jejich společnosti zůstanou největšími institucionálními investory na většině akciového trhu, je jedinou otázkou: jak velkou spoušť způsobí tím, že světu vnutí svou vůli?

Larryho Finka a jeho woke prosazování agendy ESG jste již viděli. A co Buckley? No, Buckley sice stáhl The Vanguard Group z iniciativy Net Zero Asset Managers, ale prohlásil, že Vanguard „nehraje na politiku“ a že „náš výzkum ukazuje, že investování ESG nemá žádnou výhodu oproti investování na širokém základě“. A přestože Vanguard nabízí takzvané „udržitelné“ fondy a indexové fondy ESG, tvoří nepatrné procento nabídky skupiny, přičemž Buckley uvedl, že chce „umožnit investorům vyjádřit jejich hodnoty a preference“, ale rozhodnutí, zda se věnovat investicím ESG, „musí být volbou individuálního investora“.

Bez ohledu na to, do jaké míry jde jen o firemní žvásty, které mají společnost Vanguard ochránit před rostoucím odporem vůči ESG (a následným stahováním investičních fondů), který v posledních letech postihl společnost BlackRock, základní problém přetrvává. I kdyby byl Buckley andělem, který sestoupil z nebe, aby nás chránil před zelenými woke davy, kdo může říci, že jeho nástupce bude také andělem? Samotný fakt, že lidé jako Fink a Buckley jsou v pozici, kdy mohou ovlivňovat rozhodnutí společností, je problémem – nikoliv konkrétní způsoby, jakými tuto moc využívají (nebo se jí zdržují).

Ironií osudu je, že tato skutečnost Jacku Bogleovi neunikla. Všimněte si, že Bogle není synonymem pro nekalé firemní intriky, jako je tomu v současnosti u Finka. Ve skutečnosti se v posledních desetiletích stal dnes již zesnulý Bogle v investičním světě jakýmsi svatým.

Jeho nápad „mutualizovat“ podílové fondy tím, že odstraní zprostředkovatele z řad správcovských společností, a tím výrazně sníží poplatky, vrátil do kapes běžných investorů až bilion dolarů (a tím je udržel mimo kapsy manažerů z Wall Street). A díky jeho zdravému rozumu, přízemním investičním strategiím, které se vyhýbaly schématům rychlého zbohatnutí a módním investičním trendům založeným na kvantových ukazatelích, vzniklo celé hnutí investorů, kteří si říkají „Bogleheads“ (ano, opravdu) a nadále pořádají konference v jeho jménu.

Jak se tedy Bogle díval na ohromující růst společností Vanguard a BlackRock v letech před svou smrtí?

Většina pozorovatelů očekává, že podíl indexových fondů na vlastnictví podniků bude v příštím desetiletí nadále růst. Zdá se, že je jen otázkou času, kdy indexové podílové fondy překročí hranici 50 %. Pokud by se tak stalo, „velká trojka“ by mohla vlastnit 30 % nebo více amerického akciového trhu – efektivní kontrola. Nemyslím si, že by taková koncentrace sloužila národnímu zájmu.

Přinejmenším v tom se nemýlí.

Jako vždy chci poznamenat, že neuvěřitelná moc, kterou Finkové a Buckleyové ve světě disponují, je ve skutečnosti naše moc, získaná z našich peněz prostřednictvím našich investic našeho času, naší energie, naší práce a naší výrobní síly ve službách jejich korporátního programu. Zásadní řešení problému Vanguard a BlackRock tedy nepřijde od nějaké vnější síly. Přijde, když z jejich systému stáhneme naše bohatství.

Překlad: David Formánek

Británie")

, 3.11.2021")

tu nejsou [exkluzivní rozhovor]")

")