Autor článku: Iain Davis

Originál článku publikován ZDE: 2. března 2023

Digitální měna centrální banky (CBDC) ukončí lidskou svobodu. Nedejte na ujišťování o bezpečnostních opatřeních, sliby o anonymitě a ochraně údajů. Všechno jsou to podvody a odvádění pozornosti, které mají zastřít zlovolný záměr, jenž stojí za globálním rozšířením CBDC.

Digitální měna centrální banky je nejkomplexnějším, nejrozsáhlejším autoritářským mechanismem společenské kontroly, jaký byl kdy vynalezen. Jeho „interoperabilita“ umožní propojení CBDC vydávaných různými národními centrálními bankami do jednoho centralizovaného globálního systému dohledu a kontroly CBDC.

Technickými aspekty CBDC, které budou tvořit zdi našeho vězení, se budeme podrobněji zabývat v části 2. Nejprve je třeba prozkoumat širší souvislosti.

Pokud ji necháme zvítězit, CBDC předá globální správu lidstva do rukou bankéřů.

CBDC se nepodobá žádnému druhu „peněz“, který známe. Je programovatelný a do jeho kódu lze zapsat „chytré smlouvy“, které řídí podmínky transakce.

Politická rozhodnutí a širší politické programy, které omezují naše životy podle přání, lze prosazovat pomocí CBDC, aniž by k tomu bylo zapotřebí legislativy. Demokratická odpovědnost, která je již nyní fraškovitým pojmem, se stane doslova nesmyslnou.

CBDC umožní skutečně bezprecedentní úroveň dohledu, protože každá naše transakce bude monitorována a kontrolována. Nejen výrobky, zboží a služby, které nakupujeme, ale dokonce i transakce, které provádíme mezi sebou navzájem, budou pod dohledem centrálních bankéřů globálního řídícího státu. Shromažďování dat se rozšíří na každý aspekt našeho života.

To umožní centrálním plánovačům vytvářet společnost přesně podle přání bankéřů. CBDC může být a bude propojena s našimi digitálními průkazy totožnosti a prostřednictvím našich „peněženek“ CBDC bude svázána s našimi individuálními účty uhlíkových kreditů a očkovacími certifikáty. CBDC omezí naši svobodu pohybu a umožní programátorům upravit naše chování, pokud se odchýlíme od určené funkce Technate.

Cílem CBDC je nastolit tyranii diktatury. Pokud dovolíme, aby se CBDC stala naším jediným prostředkem peněžní směny, bude použita k našemu zotročení.

Nedělejte si iluze: CBDC je konečná hra.

Co jsou peníze?

Definovat „peníze“ není obtížné, i když ekonomové a bankéři rádi vyvolávají dojem, že tomu tak je. Peníze lze jednoduše definovat jako:

Komodita přijímaná na základě všeobecného souhlasu jako prostředek hospodářské směny. Je to prostředek, v němž se vyjadřují ceny a hodnoty. Obíhá mezi jednotlivci a zeměmi, usnadňuje obchod a je hlavním měřítkem bohatství.

Peníze jsou „médium“ – papírová bankovka, mince, žeton v kasinu, zlatý nuget nebo digitální token -, které se zavazujeme používat při směnných transakcích. Má hodnotu, jakou mu přisoudíme, a je to právě dohodnutá hodnota, která nám umožňuje používat je k vzájemným obchodům. Pokud je jeho hodnota společensky akceptována „všeobecnou dohodou“, můžeme jej používat k nákupu zboží a služeb v širší ekonomice.

Jako peníze můžeme používat cokoli, co se nám líbí, a jsme naprosto schopni dobrovolně spravovat peněžní systém. Známý příklad amerických vězňů, kteří používali jako peníze konzervy makrel, ilustruje jak fungování peněz, tak i to, jak s nimi mohou „úřady“ manipulovat, pokud kontrolují jejich vydávání.

Konzervy makrel jsou malé a robustní a mohou sloužit jako ideální směnné žetony (měna), které se snadno přenášejí a skladují. Když bylo v americkém vězeňském systému zakázáno kouření, byla oblíbená měna vězňů, cigareta, okamžitě vyřazena z oběhu. Protože existoval stálý a kontrolovaný přísun konzerv s makrelami, kterých měl každý vězeň přidělených maximálně 14 týdně, vězni se dohodli, že budou místo toho používat rybí konzervy jako „prostředek ekonomické směny“.

Vězni říkali plechovkám EMAK (jedlá makrela), protože měly „vnitřní“ užitnou hodnotu jako potravina. Prošlé ryby nikoliv, ale stále byly ceněny výhradně jako prostředek směny. Vězni vytvořili směnný kurz 4 nejedlé makrely MMAK (peníze) za tři makrely EMAK.

Na trhu IRM (Inmate Run Market) jste si mohli koupit zboží a služby, které nebyly k dispozici na trhu ARM (Administration Run Market). Stejný peněžní systém přijaly i ostatní věznice, což vězňům umožnilo uchovávat hodnotu ve formě MAKů. V případě přemístění mohli své naspořené MAKy použít v jiných věznicích.

Vězni přijímali platbu v MAK za uvaření pizzy, spravení oblečení, úklid cel atd. Tito poskytovatelé služeb pro vězně fakticky provozovali podniky IRM (vězeňského trhu). Vězni dobrovolně vybudovali fungující ekonomiku a peněžní systém.

Jejich hlavním problémem bylo, že byly závislé na měnové autoritě – americké vězeňské správě – která vydávala jejich měnu (MAKy). To se dělo za konstantní inflační sazby (14 konzerv na vězně týdně), což znamenalo, že inflační znehodnocení MAKů bylo zpočátku konstantní, a tudíž stabilní.

Není jasné, zda to bylo úmyslné, ale vězeňské orgány nakonec ponechaly velké množství EMAK a MMAK v komunálních oblastech, čímž značně zvýšily peněžní zásobu. To destabilizovalo MAK a způsobilo hyperinflaci, která zničila jeho hodnotu.

S nadbytkem dostupných MAKů se jeho kupní síla zhroutila. Například k nákupu účesu bylo zapotřebí obrovského množství, čímž se ekonomika IRM stala fyzicky i ekonomicky nepraktickou. I když jen dočasně.

Noční můra bankéřů

V červnu 2022 zveřejnila BIS (Banka pro mezinárodní vypořádání) v rámci své výroční zprávy publikaci The future monetary system (budoucí měnový systém). Centrální banky (členové BIS) v něm účinně zdůraznily své obavy z potenciálu decentralizovaných financí (DeFi), společných pro „kryptosvět“, podkopat jejich autoritu coby emitentů „peněz“:

[DeFi] usiluje o replikaci konvenčních finančních služeb v kryptografickém světě. Tyto služby jsou umožněny inovacemi, jako je programovatelnost a složitelnost na blockchainech bez oprávnění.

BIS definovala DeFi jako:

[. . .] soubor činností napříč finančními službami postavený na technologii DLT [Distributed Ledger Technology – Technologie distribuované účetní knihy] bez oprávnění, jako jsou blockchainy.

Klíčovou otázkou pro centrální bankéře bylo „bez povolení“.

Blockchain je jedním z typů DLT, která může být buď bez povolení, nebo s povolením. Mnoho nejznámějších kryptoměn je založeno na blockchainech „bez povolení”. Blockchain bez povolení nemá žádnou kontrolu přístupu.

Uživatelé i „uzly“, které ověřují transakce v síti blockchain bez povolení, jsou anonymní. Distribuované uzly sítě provádějí kryptografické kontrolní součty k ověření transakcí, přičemž každý z nich se snaží vstoupit do dalšího bloku v řetězci výměnou za vydání kryptoměny (těžbu). To znamená, že anonymní—pokud chtějí—uživatelé kryptoměny si mohou být jisti, že transakce byly zaznamenány a potvrzeny, aniž by k tomu potřebovali banku.

Ať už si o kryptoměnách myslíte cokoli, není to nespočet mincí a modelů „peněz“ v „kryptosvětě“, co znepokojuje BIS nebo jejího člena z řad centrálních bank. Znepokojuje je podkladová „bezpříznaková“ DLT, která ohrožuje jejich schopnost udržet si finanční a ekonomickou kontrolu.

BIS to víceméně přiznává:

Kryptoměny mají svůj původ v Bitcoinu, který představil radikální myšlenku: decentralizovaný způsob převodu hodnoty na blockchainu bez povolení. Každý účastník může vystupovat jako ověřovací uzel a podílet se na ověřování transakcí ve veřejné účetní knize (tj. blockchainu bez povolení). Namísto spoléhání se na důvěryhodné zprostředkovatele (např. banky) provádí evidenci v blockchainu množství anonymních validátorů s vlastním zájmem.

Mnozí budou tvrdit, že Bitcoin byl výtvorem hlubokého státu (pozn. světových elit). Možná proto, aby položil základy CBDC, nebo alespoň poskytl jeho deklarované ospravedlnění. I když skutečnost, že je to jedna z „konspiračních teorií“, kterou jsou mainstreamová média ochotna se zabývat, by nás mohla přimět k zamyšlení.

Jestli jsou pro Vás překlady hodnotné, zvažte zaslání daru na: 2201583969/2010.

Nebo přes QR kód/kartu ZDE. Děkuji!

Ačkoli je tato debata zajímavá, je vedlejší, protože lidskou svobodu neohrožuje Bitcoin ani žádná jiná kryptoaktiva postavená na DLT bez povolení. Navrhované modely CBDC zcela jistě ano.

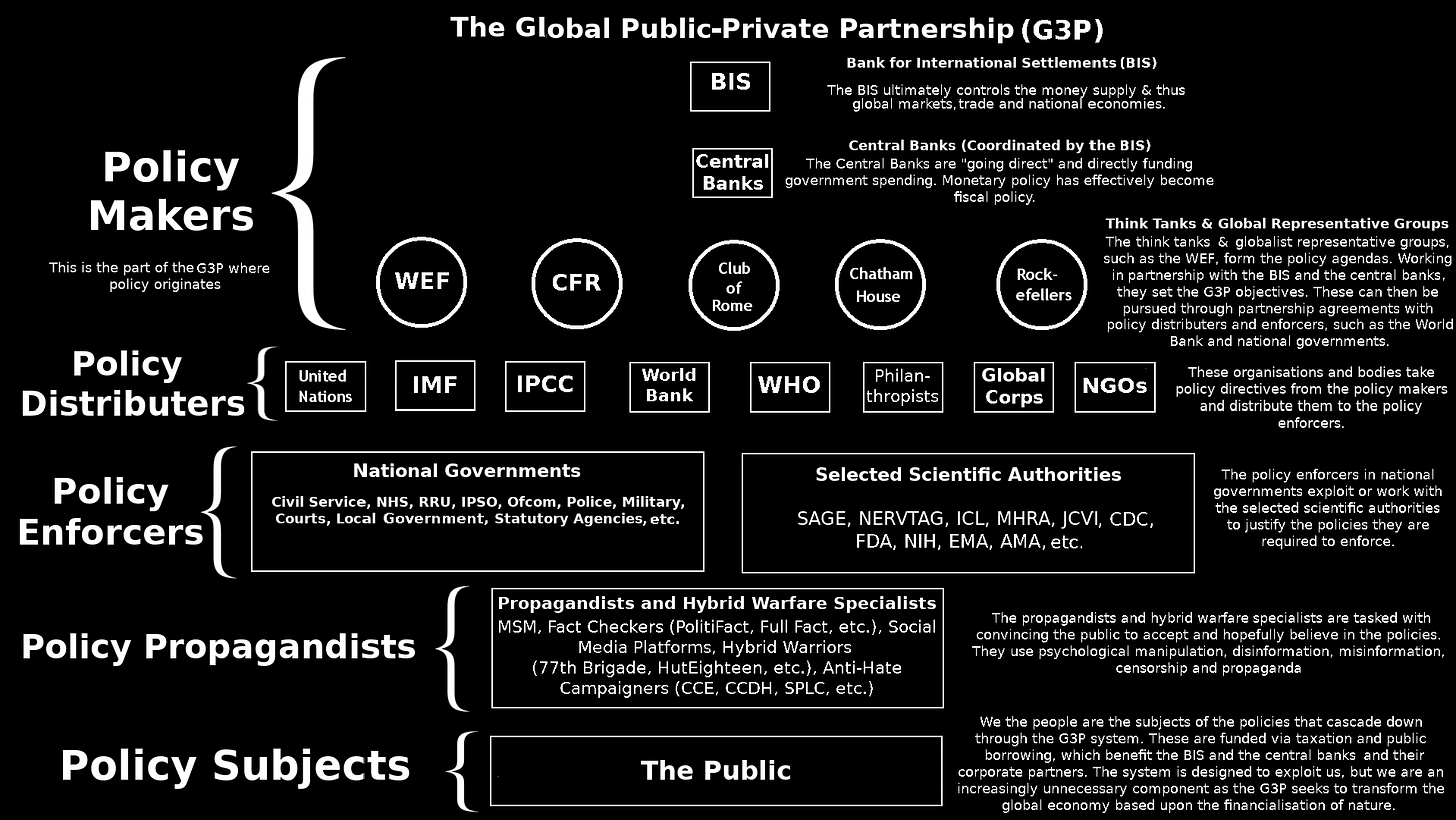

CBDC a konec rozděleného okruhu IMFS

Centrální banky jsou soukromé společnosti stejně jako komerční banky. Stejně jako my máme bankovní účty u komerčních bank, tak i komerční banky u centrálních bank. Říká se nám, že centrální banky mají něco společného s vládou, ale to je mýtus.

Dnes používáme jako peníze „fiat měnu“. Komerční banky tyto „peníze“ vytvářejí ze vzduchu, když poskytují úvěr (zde). Výměnou za úvěrovou smlouvu vytvoří komerční banka odpovídající „bankovní vklad“ – z ničeho -, který pak může klient získat jako nové peníze. Tyto peníze (fiat měna) existují jako vklad komerční banky a lze je nazvat „široké peníze“.

Komerční banky mají u centrálních bank účty minimálních rezerv. Ty operují s jiným typem fiat měny, která se nazývá „rezervy centrální banky“ nebo „základní peníze“.

„Základní peníze“ vyměnit nemůžeme, stejně jako „nebankovní“ podniky. Přístup k základním penězům mají pouze komerční a centrální banky. To vytváří to, co John Titus popisuje na svém vynikajícím kanálu Best Evidence Channel jako rozdělený peněžní okruh.

Před pseudopandemií teoreticky základní peníze do širokého peněžního oběhu „neunikaly“. Místo toho zvyšování „rezerv“ komerčních bank je údajně podněcovalo k tomu, aby více půjčovaly, a tím údajně zvyšovaly hospodářskou aktivitu prostřednictvím jakéhosi nejasného mechanismu zvaného „stimul“ .

Po globálním finančním krachu v roce 2008, který byl způsoben rozmařilými spekulacemi komerčních bank s bezcennými finančními deriváty, centrální banky „zachránily“ zkrachovalé komerční banky tím, že odkoupily jejich bezcenná aktiva (cenné papíry) za základní peníze. Tyto nové základní peníze, rovněž vytvořené z ničeho, zůstaly přístupné pouze komerčním bankám. Nové základní peníze přímo nevytvářely nové široké peníze.

To vše se změnilo díky plánu, který centrálním bankám předložila globální investiční společnost BlackRock. Koncem roku 2019 centrální bankéři zemí G7 schválili měnovou strategii „going-direct“ (přímý přechod) navrženou společností BlackRock.

Společnost BlackRock uvedla, že měnové podmínky, které panovaly v důsledku záchrany bank, způsobily, že Mezinárodní měnový a finanční systém (IMFS) byl „vyčerpán“. Společnost BlackRock proto navrhla, že v případě dalšího poklesu bude zapotřebí nový přístup, pokud nastanou „neobvyklé okolnosti“.

Tyto okolnosti by vyžadovaly „nekonvenční měnovou politiku a bezprecedentní koordinaci politiky“. Společnost BlackRock vyjádřila svůj názor:

Přímý přechod znamená, že centrální banka najde způsob, jak dostat peníze centrální banky přímo do rukou subjektů veřejného a soukromého sektoru.

Shodou okolností se jen o pár měsíců později objevily přesně ty „neobvyklé okolnosti“, které společnost BlackRock specifikovala jako údajný důsledek pseudopandemie. Plán „přímého přechodu“ byl realizován.

Místo aby centrální banky používaly „základní peníze“ výhradně k nákupu bezcenných aktiv od komerčních bank, používaly základní peníze k vytváření vkladů „širokých peněz“ v komerčních bankách. Komerční banky působily jako pasivní zprostředkovatelé, kteří centrálním bankám fakticky umožňovali nakupovat aktiva od nebankovních subjektů. Tyto nebankovní soukromé podniky a finanční instituce by jinak nemohly prodávat své dluhopisy a jiné cenné papíry přímo centrálním bankám, protože nemohou obchodovat s použitím základních peněz centrálních bank.

Americký Federální rezervní systém (Fed) vysvětluje, jak nasadil plán společnosti BlackRock „přímý přechod (going direct)“:

Pozoruhodným vývojem v bankovním systému USA po vypuknutí pandemie COVID-19 byl rychlý a trvalý růst agregátních bankovních vkladů [širokých peněz]. [. . .] Když Federální rezervní systém nakoupí cenné papíry od nebankovního prodejce, vytvoří nové bankovní vklady připsáním na rezervní účet vkladové instituce [základní peníze], u které má nebankovní prodejce účet, a poté vkladová instituce připíše na vkladový účet [široké peníze] nebankovního prodejce.

Tento proces vydávání „měny“ centrálními bankami, která se pak dostává přímo do soukromých rukou, najde své konečné vyjádření prostřednictvím CBDC. Transformace IMFS, navržená plánem společnosti BlackRock „přímý přechod“, sloužila jako předstupeň navrhovaného IMFS založeného na CBDC.

„Zásadní” partnerství veřejného a soukromého sektoru CBDC

CBDC budou „vydávat“ pouze centrální banky. Všechny CBDC jsou „základní peníze“. Skončí tak tradiční rozdělený peněžní systém, i když zastánci CBDC rádi předstírají, že tomu tak nebude, a tvrdí, že „dvoustupňový bankovní systém“ bude pokračovat.

To je nesmysl. Nový „dvouúrovňový“ systém CBDC se vůbec nepodobá svému vzdálenějšímu předchůdci a mnohem více připomíná „přímý přechod (going direct)“.

CBDC potenciálně vyřazuje komerční banky z podvodu „vytváření peněz z ničeho“. Na potřebu určitého quid pro quo (něco za něco) mezi centrálními a komerčními bankami upozornila nedávná zpráva společnosti McKinsey & Company:

Úspěšné spuštění CBDC zahrnující přímé spotřebitelské a podnikatelské účty by mohlo vytlačit podstatnou část vkladů, které jsou v současnosti uloženy na účtech komerčních bank, a mohlo by vytvořit novou konkurenční frontu pro poskytovatele platebních řešení.

Společnost McKinsey rovněž poznamenala, že aby byly CBDC úspěšné, musely by být široce přijaty:

Úspěšnost uvedení CBDC na trh se nakonec bude měřit podle toho, jak si je uživatelé osvojí, což bude zase souviset s tím, zda digitální mince přijmou jako platební metodu, která má vyšší hodnotu než stávající alternativy. [. . .] Aby byly CBDC úspěšné, budou muset získat značné využití a částečně vytlačit jiné platební nástroje a nástroje pro uchovávání hodnoty.

Podle společnosti McKinsey by prosperující CBDC musely nahradit stávající „platební nástroje“. Aby toho bylo dosaženo, budou se muset zapojit soukromí „poskytovatelé platebních řešení“. Pokud tedy mají počítat s vytěsněním svého „podstatného podílu vkladů“, potřebují komerční banky pobídku.

Ať už CBDC nakonec zvolí jakýkoli model, chtějí-li centrální bankéři minimalizovat komerční odpor „existujících alternativ“, je nezbytné takzvané partnerství veřejného a soukromého sektoru s komerčními bankami. I když vzhledem k tomu, že centrální banky jsou také soukromé společnosti, možná by bylo vhodnější „partnerství podniků a soukromého sektoru“.

McKinsey uvádí:

Klíčovou roli při rozsáhlém zavádění CBDC budou pravděpodobně hrát komerční banky vzhledem ke svým schopnostem a znalosti potřeb a zvyklostí zákazníků. Komerční banky mají nejhlubší schopnosti v oblasti zavádění klientů [přijetí platebních systémů CBDC] [. . .], takže se zdá pravděpodobné, že úspěch modelu CBDC bude záviset na partnerství veřejného a soukromého sektoru (PPP) mezi komerčními a centrálními bankami.

Accenture, globální poradenská společnost v oblasti IT, která je zakládajícím členem globálního partnerství pro digitální identitu ID2020 Alliance, souhlasí s McKinsey.

Společnost Accenture prohlašuje:

Nenechte se mýlit: Komerční banky hrají klíčovou roli a mají jedinečnou příležitost utvářet směr CBDC v jeho základech. [. . .] CBDC se vyvíjí mnohem rychleji než ostatní platební systémy. [. . .] Přinejmenším ve Spojených státech se na koncepci CBDC bude pravděpodobně podílet soukromý sektor a vzhledem k tomu, že dvoustupňový bankovní systém zůstane zachován, musí nyní komerční banky posílit a razit cestu vpřed.

Jaký model CBDC?

Vytvořením nového pojmu „velkoobchodní CBDC“ mohou ti, kteří si myslí, že na tom záleží, udržovat dvoustupňový omyl. Nicméně je pravda, že velkoobchodní CBDC by nutně nemusel vytlačit široké peníze.

Banka pro mezinárodní vypořádání (BIS) – centrální banka pro centrální banky – nabízí definici velkoobchodní varianty CBDC:

Velkoobchodní CBDC jsou určeny pro použití regulovanými finančními institucemi. Vycházejí ze současné dvouúrovňové struktury, která staví centrální banku do základu platebního systému, zatímco činnosti směrem ke klientům přiděluje poskytovatelům platebních služeb [nebankovním poskytovatelům platebních služeb]. Centrální banka poskytuje účty komerčním bankám a dalším poskytovatelům platebních služeb a domácí platby se zúčtovávají v rozvaze centrální banky. [. . .] Velkoobchodní CBDC a rezervy centrální banky fungují velmi podobným způsobem.

Velkoobchodní CBDC má některé slabé podobnosti se současným systémem rezerv centrální banky, ale v závislosti na přidaných funkcích návrhu CBDC zvyšuje schopnost centrální banky kontrolovat veškeré investice a následné obchodní aktivity. To samo o sobě by mohlo mít obrovský sociální dopad.

BIS pokračuje:

[. . .] dalekosáhlejší novinkou je zavedení maloobchodních CBDC. Maloobchodní CBDC modifikují konvenční dvoustupňový měnový systém v tom smyslu, že zpřístupňují digitální peníze centrální banky široké veřejnosti, stejně jako je široké veřejnosti k dispozici hotovost jako přímá pohledávka vůči centrální bance. [. . .] Maloobchodní CBDC se podobají digitální formě hotovosti[.] [. . .] Maloobchodní CBDC existují ve dvou variantách. Jedna varianta vytváří podobu hotovosti, která umožňuje tzv. tokenový přístup a anonymitu při platbách. Tato varianta by jednotlivým uživatelům umožnila přístup k CBDC na základě digitálního podpisu podobného heslu s využitím kryptografie soukromého a veřejného klíče, aniž by byla vyžadována osobní identifikace. Druhý přístup je postaven na ověřování totožnosti uživatelů („přístup založený na účtu“) a byl by zakotven ve schématu digitální identity.

Je to „maloobchodní CBDC“, které rozšiřují dohled centrální banky a umožňují jí řídit všechny aspekty našeho života. Maloobchodní CBDC jsou pro nás jako jednotlivé „občany“ scénářem nejhorší noční můry.

BIS sice nastiňuje základní koncepci maloobchodní CBDC, ale důkladně uvádí veřejnost v omyl. Naznačení, že maloobchodní CBDC je „pohledávkou uživatelů za centrální bankou“, zní mnohem lépe než přiznání, že CBDC je závazkem centrální banky. To znamená, že centrální banka vždy „vlastní“ CBDC.

Jedná se o závazek, který, jak uvidíme, centrální banka souhlasí zaplatit, pokud jsou splněny podmínky stanovené v „chytrém kontraktu“. Maloobchodní CBDC je vlastně „pohledávka“ centrální banky na cokoli, co je ve vaší „peněžence“ CBDC.

Tvrzení BIS, že CBDC je „obdobou digitální formy hotovosti“, je lež. CBDC se „hotovosti“ nepodobá ani v nejvzdálenějším možném smyslu.

Jak hotovost, tak CBDC jsou závazky centrální banky, ale tím srovnání končí. Centrální banka ani její „partneři“ z řad komerčních bank nemohou sledovat, kde si hotovost vyměňujeme, ani kontrolovat, co si za ni kupujeme. CBDC jim umožní obojí.

V současné době je utrácení hotovosti v maloobchodě – bez biometrického dohledu, jako jsou kamery pro rozpoznávání obličeje, automaticky anonymní. Maloobchodní CBDC s „přístupem založeným na tokenech“ by sice teoreticky mohly zachovat naši anonymitu, ale to je irelevantní, protože jsme všichni nahnáni do návrhu maloobchodního CBDC, který je „zakořeněn ve schématu digitální identity“.

Britská centrální banka – Bank of England (BoE) – nedávno zveřejnila plánovanou technickou specifikaci svého CBDC, kterému klamavě říká digitální libra. BoE kategoricky prohlašuje:

CBDC by nebyla anonymní, protože schopnost identifikovat a ověřit uživatele je nutná k prevenci finanční kriminality a k plnění platných právních a regulačních povinností. [. . .] Aby bylo zajištěno, že CBDC bude dostupná všem, budou akceptovány různé úrovně identifikace. [. . . ] Uživatelé by měli mít možnost měnit své preference ochrany soukromí tak, aby vyhovovaly jejich potřebám v rámci parametrů stanovených zákonem, bankou a vládou. Rozšířené funkce ochrany soukromí by mohly vést k tomu, že uživatelé získají větší výhody ze sdílení svých osobních údajů.

Opět je nutné si uvědomit, že CBDC není nic jako hotovost. Hotovost možná preferují „zločinci“, ale mnohem více ji preferují lidé, kteří nechtějí sdílet všechny své osobní údaje jen proto, aby mohli obchodovat nebo nakupovat zboží a služby.

Digitální libra tuto možnost pro Brity ukončí. Stejně jako ji ukončí CBDC v každé jiné zemi pro své obyvatele.

Model BoE nepředpokládá žádnou možnou únikovou cestu. I pro ty, kteří nebudou schopni na požádání předložit státem schválené „doklady“, budou prosazovány „různé úrovně identifikace“, aby bylo zajištěno, že kontrolní síť CBDC bude „pro všechny“. BoE, výkonná moc a soudní moc tvoří partnerství, které bude určovat přijatelné „parametry“ „preferencí soukromí“ BoE, nikoli uživatelů.

Čím více osobních identifikačních údajů budete BoE a jejím státním partnerům sdílet, tím sladší bude vaše povolené používání CBDC. Vše závisí na vaší ochotě vyhovět. Nepodřízení se bude mít za následek, že nebudete moci fungovat jako občan a zajistí vám faktické vyloučení z běžné společnosti.

Pokud se prostě podvolíme zavedení CBDC, koncept svobodné lidské bytosti se stane vzdálenou vzpomínkou. Pouze prvních pár generací po CBDC si bude uvědomovat, co se stalo. Pokud se s tím nevypořádají, bude budoucí CBDC zotročení lidstva nevyhnutelné.

Může to znít jako nadsázka, ale bohužel tomu tak není. Právě diktátorskou noční můrou maloobchodního CBDC se budeme zabývat ve druhé části, kde si všimneme jednoduchých kroků, které můžeme všichni podniknout, aby se noční můra CBDC nikdy nestala skutečností.

Překlad: David Formánek

Británie")

, 3.11.2021")

tu nejsou [exkluzivní rozhovor]")

")

4 komentáře

.. a pokračuje to, už tři roky žijeme v nějakém psycho světě. Jen se přeplo vypínačem z kovid na okrajinu. A to nezmiňuji ty západní vysmáté okrajince, kterých tady už bude pomalu k milionu. A co mě úplně ničí, jak vláda okradla důchodce a ty samé důchodce vidím usmívat se na ty západní vysmáté okrajince. A to nezmiňuji neustálé posílání hromady miliónů z našich daní do nejvíce zkorumpované zemi na evropském kontinentu, kterým okrajina samozřejmě je..

+ Varování před ovocem: 75% čerstvých (neekologických) produktů v USA (u nás v Evropě si myslím, že to bude podobné) obsahuje zbytky toxických pesticidů. Seznam nejhorších provinilců z hlediska množství pesticidů a jedů byly: kapusta, zelený salát a hořčice a feferonky a papriky.

Celý seznam “špatných” z marketů je tedy následující: 1) Jahody 2) Špenát 3) Kapusta, zelený salát a hořčice 4) broskve 5) Hrušky 6) Nektarinky 7) Jablka 8) Hrozny 9) Papriky a feferonky 10) Třešně a višně 11) Borůvky 12) Zelené fazolky

A tady seznam čistých, tedy naměřené hodnoty ok, je následující:

1) Avokádo 2) Sladká kukuřice 3) Ananas 4) Cibule 5) Papája 6) Sladký hrášek (mražený) 7) Chřest 8) Medový meloun 9) Kiwi 10) Zelí 11) Houby 12) Mango 13) Sladké brambory 14) Meloun 15) Mrkev

+ Ukrofily už zrazuje i mainstream, když je už přes rok krmí zázračnými úspěchy AFU a že Rusko nemá vůbec žádnou vojenskou techniku a když nějakou mají tak je to zastaralý šrot, a najednou takové nepříznivé zprávy, když nejnověji ukrajinský “Bulíř” zvaný Kupol otevřeně promluvil o mizerné úrovni čerstvých posil a volal po lepším výcviku..

+ Velitel okrajinské armády učinil pro jedno z amerických médií překvapivé přiznání, které dává do souvislosti šance země na skutečné vítězství ve válce proti Rusku..: washingtonpost.com/world/2023/03/13/ukraine-casualties-pessimism-ammunition-shortage/

= V podstatě jen potrvezní toho, co stejně víme..:

..”všichni” ukrajinští vojáci, kteří mají bojové zkušenosti, jsou “již mrtví nebo zranění”. To by mohlo ohrozit plánovanou “jarní ofenzívu” Zelenského režimu s cílem získat zpět ruské území.. blabla, ale dle politiků, vlád, médií bylop Rusko už opřed rokem poraženo, no ne?

“Nejlepší je toto: Ukrajina své počty obětí tají, a to i před svými nejvěrnějšími západními příznivci.”

= nee asi, protože ji chybí už min. polovina národa, nejen díky emigraci do Evropy, ale i s počtem mrtvých!

+ Británie posílá na Ukrajinu 14 hlavních bojových tanků Challenger 2 a neurčený počet dělostřeleckých granátů s ochuzeným uranem.

= Už se těším, až tu budeme dlabat tikající housky z ukrajinského obilí..

Hele hezky in-formace. Viš , že cela realita je iluze tvych 5smyslů? Na co zaměřiš pozornost to energeticky podporuješ ,že každy člověk ma trošku jinou realitu a , že si jenom soubor k9nceptu(zvyku,dohod) Lepši je zaměřit pozornost na ….. Co praktikovanni změněného stavu vědomi a vyvařet nebe ne Ze-mně……nebo ze-mi. Vše si ty….

A vy by jste měl zaměřit energii v první řadě na český jazyk 🙂

Ke článku:

Orwelův rok 1984 už je pomalu za dveřmi….a bude hodně spokojených lidí jako vždy…..

Už nyní stačí číst komentáře na Novinkách…..

Sotva lidé dole něco změní a vládu plebs nezajímá..tedy pokud taky něco o tom ví….:-(