Zajímá vás možnost, jak ochránit své peníze díky účtu krytého zlatem? Napište mi na o nezávaznou online schůzku (uveďte i svůj telefon) a získejte 20% slevu na založení zlatého účtu (akce platí do 10. 7. 2024). Více info ZDE.

Nefungují Vám videa níže? Klikněte zde.

Video s českým dabingem:

Video s českými titulky:

↓ Video s českým dabingem ↓

↓ Video v originále s českými titulky ↓

Jestli jsou pro Vás překlady hodnotné, zvažte přispěním na jejich tvorbu níže kartou (ocením měsíční podporu) nebo ZDE na bankovní účet. Děkuji! (ps: Po kliknutí na tlačítko „Přispět” budete přesměrování na platební bránu)

Sledujte také na: Odysee / Rumble / Substack

Originál videa publikován ZDE: 20. června 2024

Zajímá vás možnost, jak ochránit své peníze díky účtu krytého zlatem? Napište mi

na o nezávaznou online schůzku (uveďte i svůj telefon) a získejte 20% slevu na založení zlatého účtu (akce platí do 10. 7. 2024). Více info ZDE.

Přepis:

Dobrý den všem. Pojďme si něco říct o tom, co se děje v bankovním sektoru. Už dlouho se nám to honí hlavou. Jak tento rok postupuje, snažím se vás co nejvíce informovat, protože tyto věci potřebujete znát, abyste pochopili, jak moc se realita liší od toho, co můžeme denně slyšet v mainstreamových médiích.

Soudě podle vašich komentářů se zdá, že panuje docela velký zmatek, pokud jde o obrovské nerealizované ztráty, které většina amerických bank nese ve svých účetních knihách z měsíce na měsíc v naději, že se situace zlepší a nebudou se muset uchylovat k přijímání těchto ztrát. Pokud a jakmile se tyto ztráty takového rozsahu realizují, finanční krize v roce 2008 nám bude připradat jen jako příprava, jen jakýsi druh nepříjemnosti, ve srovnání s tím, co tohle může znamenat.

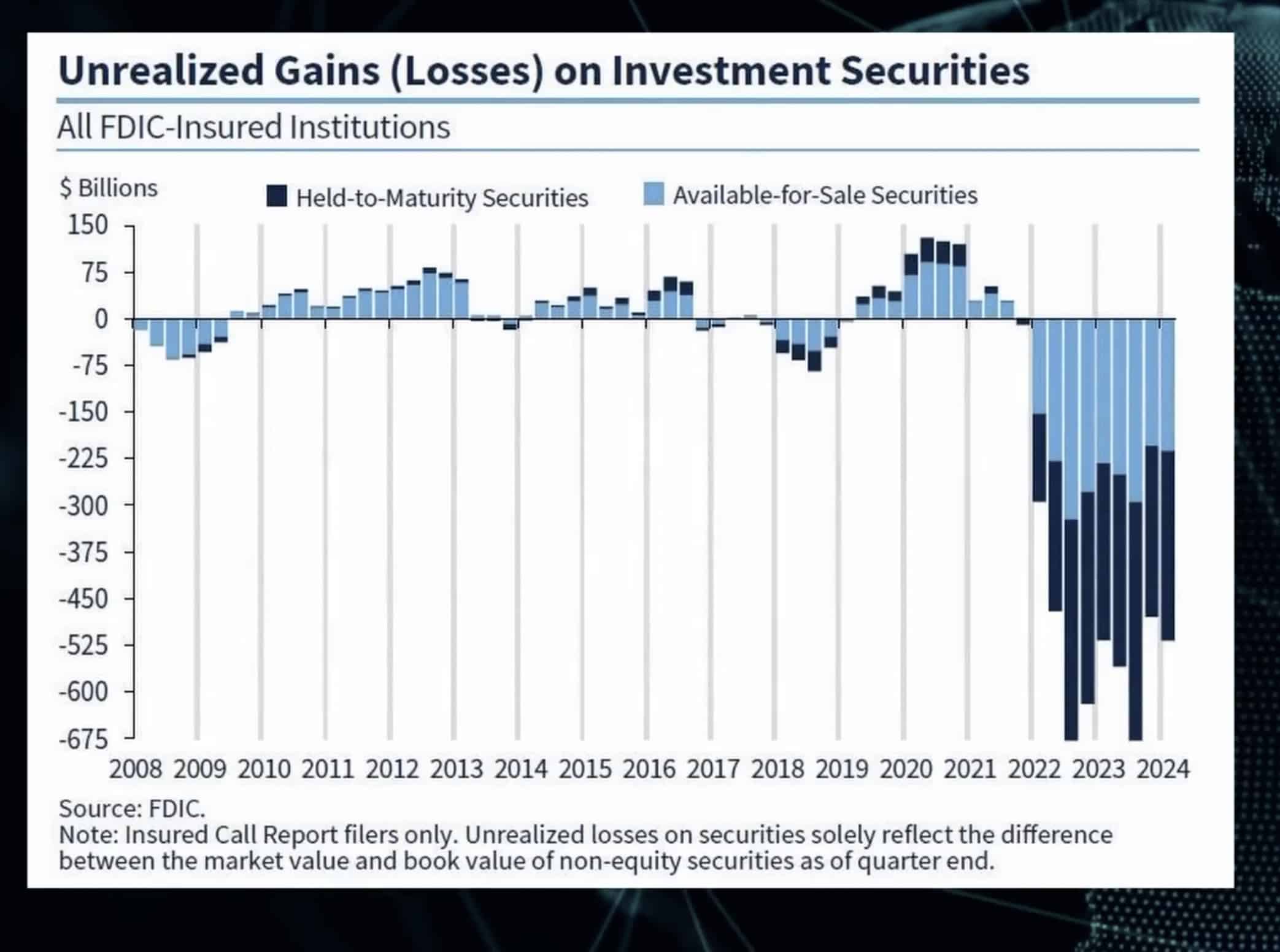

Proč? No, protože miliardy nerealizovaných ztrát nejsou jediným problémem, který bude mít dopad na bezpečnost bankovního sektoru, našich finančních institucí. Jedná se o dokonalou bouři, která se změní v dominový efekt. Jakmile se objeví větší trhlina v základech, a už teď vidíme několik trhlin, ale jakmile se objeví větší trhlina v základech, začne se hroutit celý domeček z karet. Po těchto slovech začněme vynikající ilustrací, kterou sestavila FDIC. Ukáže vám objem nerealizovaných ztrát, které v současnosti leží v účetních knihách amerických finančních institucí, ve srovnání s historickým precedentem.

To je velmi důležité, protože chci, abyste viděli, kde se nacházíme ve srovnání s tím, kde jsme byli v roce 2008, kdy začala jedna z nejhorších finančních krizí. Tento graf zveřejnila FDIC, Federální společnost pro pojištění vkladů. Představuje nerealizované ztráty z cenných papírů držených v bankách pojištěných u FDIC. V levém rohu jsou údaje za rok 2008 a v pravém rohu údaje za rok 2024. Jsou zde prezentovány dva typy cenných papírů, cenné papíry k prodeji prezentované světle modrou barvou, a cenné papíry držené do splatnosti prezentované tmavě modrou barvou.

Pro účely našeho videa nemá toto rozlišení žádný význam, protože z účetního hlediska, z finančního hlediska, může banka v kterémkoli okamžiku překlasifikovat své cenné papíry držené do splatnosti na cenné papíry k prodeji a následně je prodat. Jedná se tedy pouze o čistě účetní rozlišení finančního typu, kterým se nemusíte zabývat. FDIC uvádí, že v roce 2008 se nerealizované ztráty z investičních cenných papírů v držení bank blížily 60 miliardám dolarů, zatímco nyní nerealizované ztráty dosahují kolem 525 miliard dolarů.

Náš bankovní systém zdaleka není tak dobře kapitalizován, aby mohl absorbovat ztráty takového rozsahu. Banky drží především státní dluhopisy a cenné papíry kryté hypotékami, za které ručí vláda. Tyto cenné papíry nejsou vystaveny příliš vysokému riziku selhání, obvykle, tradičně nikdy nebyly, ale při růstu úrokových sazeb ztrácejí hodnotu.

A to je klíčové. To bych ráda zdůraznila. Zahraniční centrální banky se nyní rozhodují diverzifikovat své rezervy tím, že nakupují více zlata. Jak už víte, pokud jste mými předplatiteli, tím, že nakupují více zlata a zbavují se svých držených aktiv denominovaných v amerických dolarech. To znamená, že de-dolarizace již není mýtem. Není to konspirační teorie. Je v plném proudu. Až se de-dolarizace zrychlí, což se v průběhu času nevyhnutelně stane, nebude to ze dne na den, ale v průběhu určitého období, až blok BRICS spustí svůj alternativní finanční systém, a v závislosti na tom, jak se budou vyvíjet současné konflikty na Blízkém východě a na Ukrajině.

Takže až se de-dolarizace urychlí, americké dolary se pak vrátí zpět domů. Vrátí se zpět do Spojených států, což způsobí vysokou inflaci a vyšší úrokové sazby. To je klíčové. Musíte to pochopit. Tyto americké státní dluhopisy, o kterých jsem teď mluvila, se stanou přinejlepším velmi rizikovými, a protože je naše banky historicky defaultně považují za bezpečnou investici a drží jich obrovské množství, bude to pro ně představovat existenční hrozbu. Proč je to velký problém?

Připomínám, že k 30. září 2023 a aktuálnější údaj zveřejním na svém X nebo na telegramu, ale k 30. září 2023 bankovní systém v souhrnu nashromáždil více než 1,5 bilionu dolarů nerealizovaných ztrát souvisejících s tržním oceněním úrokových sazeb ze svých pevných úrokových sazeb, cenných papírů z úvěrů a leasingových investic.

Tyto neuznané ztráty dramaticky zvyšují pravděpodobnost, že federální vláda bude muset zasáhnout a poskytnout záruky pojištění vkladů s cílem zastavit systémové runy na banky. Již nyní ví, že naši vkladatelé ztrácejí důvěru v bankovní systém, která je na historickém minimu, a od masivního runu na banky je pravděpodobně dělí jen pár bankovních kolapsů. Buďme upřímní. Ve Spojených státech jsou banky povinny držet kapitál, aby v případě neočekávaných ztrát zabránily svému krachu. Kapitálové požadavky jsou založeny na hodnotě aktiv každé jednotlivé banky, která jsou u některých požadavků upravena podle rizikovosti aktiv.

Záleží tedy na tom, jak jsou tato aktiva riziková. Banky obecně upřednostňují nižší efektivní kapitálové požadavky, protože kapitál je dražší formou financování než závazky. Dávají přednost závazkům před kapitálem… závazky mám na mysli vklady a dluhy. Takže by mnohem raději preferovaly vklady a dluh jako způsob financování operací než vlastní kapitál, protože je to dražší.

Takže banky i veřejně obchodované společnosti, do kterých můžete investovat, drží své nerealizované ztráty na velmi zvláštním účtu. Mohou se rozhodnout, že část těchto ztrát z tohoto účtu realizují, nebo jinými slovy, v některých letech tyto ztráty odeberou, ale v jiných letech si je ponechají. A to s cílem vyhladit vykazování výnosů nebo ztrát. Jedná se o standardní účetní a finanční postup. Je to standardní pravidlo. Někdo může namítnout, že jde jen o jakousi šedou zónu, která umožňuje společnostem upravit způsob prezentace ztrát. Ale chci, abyste věděli, že tomu tak není, protože nerealizované ztráty jsou zahrnuty do čtvrtletních výkazů bank. Jsou zahrnuty v jejich výročních zprávách.

Ti z nás, kteří chtějí vědět, jestli společnost nebo banka má něco, co sedí v nerealizovaných ztrátách, si to můžete kdykoli vyhledat v jejich poslední zprávě, kterou podali Komisi pro cenné papíry. Takže je to veřejně známo. Jsou to veřejné údaje, které je každá veřejně obchodovaná společnost povinna zahrnout do výkaznictví, a jsou k dispozici online.

Pokud nevíte, jak je vyhledat, dejte mi vědět do komentářů. Možná jste slyšeli, že nerealizované ztráty nepředstavují hrozbu pro solventnost banky, a ano, to by mohla být pravda, kdyby banky byly dostatečně chytré na to, aby se zajistily proti různým rizikům. Ale co banky v USA udělaly? Bohužel, a omlouvám se, že to musím říct, ale nedávná studie ukázala, že 75 % bank nepoužívá swapy, které jsou účinným zajištěním. Zajištění pokleslo v roce 2022, kdy došlo k růstu sazeb, a pouze 6 % aktiv v odvětví je zajištěno. Studie také popisuje, jak současná účetní pravidla snižují motivaci bank k zajištění.

Takže to ve skutečnosti znamená, že čistě kapitalistický světonázor zaměřit se na zisky, zaměřit se na to, aby vaše výkazy vypadaly co nejlépe, tento světonázor ignoruje zdravý rozum, když se zabýváme tím, jak se bankovní systém stal odolným vůči selhání. Samozřejmě, američtí spotřebitelé jsou zde na útesu a nejsou si jisti, co si mají myslet, co mají dělat, zda mají své vklady ponechat v bankovním systému, nebo zda je mají vybrat. Ale pak je otázka, no, co s těmi penězi uděláte?

Když vidíme oficiální zprávy zveřejňované FDIC a dalšími institucemi, stejně jako když slyšíme někoho, jako je ministryně financí Janet Yellenová nebo předseda Fedu Jerome Powell, říkat, že bankovní systém je odolný a je bezpečný, a že není se čeho obávat… musíme to brát s rezervou, protože údaje, které jsou nám poskytovány, jsou velmi snadno prezentovány způsobem, který slouží určité agendě. To už přece dobře víme. Tyto masivní nerealizované ztráty jsou značným varovným signálem.

Jako člověk, který již auditoval mnoho bank, vám mohu říci, že je to nesmírně důležité a že je to špatná zpráva. Měli bychom se obávat. Pokud dojde k horšímu, nebudou to jen komunitní banky a regionální věřitelé, kdo bude mít problémy s likviditou, ale také větší banky. Dluh z komerčních nemovitostí, kterému jsem se již dříve velmi podrobně věnovala v mnoha videích, není plechovka, kterou byste mohli jen tak kopat do cesty a doufat, že si toho nikdo nevšimne.

Překlad: David Formánek

7 Responses

Ano Amerika a každý stát má dluh, který ze své podstaty nemůže splatit i kdyby měli dluh jen jedno euro. Jde o to že Amerika si pujčuje od soukromníků – židů a to za úrok, kterej ze své podstaty nemůžou splatit, neboť nemůžou dát více než si pujčí a proto úroky narůstají. My to máme podobně, musíme si pujčit od fedu a oni nám daji právo si ty prachy vytisknout s tím že jim je budeme dlužit i s úroky, které stejně jako Amerika nejsme schopni splatit at už jsou jakékoliv velké. Jestliže si pujčíme 1000 Kč, budeme dlužit 1020 Kč – kde vezmeme 20 Kč? Nikde, protože nejsou v oběhu a my si peníze svévolně netiskneme. FED samozřejmě ty prachy nemá kreté žádnými cennosti, jsou to jen prachsprostí lháři a podvodníci. Jediné co nás drží od krachu je defakto jen pravda a pochopení jak celý tento byznys funguje. My jsme stát, nejsme otroci a nevidím jedinej důvod proč by jsme si nemohli prachy tisknout sami, měli by jsme naší vlastní měnu, která by byla krytá tím co vyprodukujeme. Jednoduché. Ano, takto to udělal i Áďa Hitler a koukejte jakou propagandu proti němu rozběhli. Jeho nějvětší zločinem bylo to že vykopnul všechny Zio bankéře a rozběhnul svojí měnu. S ostatními zeměmi obchodoval ve formě výměny zboží. Vše bez inflace, dovolené, levné auta, zdarma byty, Německo v té době bylo na špičce kulturního dědictví zatímco státy pod nadvládou sionistických bank se utápěli v recesi, lidé končili pod mostem, vše se zdražovalo, firmy krachovali.

Žádný zázrak Třetí říše a Hitlerova zázračná ekonomika neexistovala – to je účelový fašistický mýtus.

Celý projekt Třetí říše jel na půjčkách. Např. v roce 1938 hrozil Třetí říši totální finanční krach, protože Bank of England chtěla na konci roku své peníze zpět (tj. reálné zlato), které půjčila na projekt Třetí říše v roce 1933.

Jak se to vyřešilo? Mnichov a Československé zlaté rezervy, kdy jsme dokonce museli Třetí říši zaplatit za to, že jsme ji předali území našeho Československého státu (maskované jako stažení Československé koruny z oběhu). Ale ani to nestačilo, tak pak březen 1939 a okamžitý převod zlata v Bank of England, když si odvezli všechno zlato z československé kóje a teprve ze zbytku a z krve a potu českých lidí následně vykořisťovaných 1:10 převodem kurzu k marce, se rozjela potřebná úroveň zbrojení – nehledě na výzbroj a výstroj celé Československé armády (tehdejší pancíře neměckých „tanků“ byly dělány z plátna a později z překližky, bylo to levné a na producírování na přehlídkách a před kamerami to bohatě stačilo)…

A další financování třetí říše prostřednictvím BIS ve Švýcarsku nebylo vyřešeno nikdy, v Postupimi o to zavadili, museli to rychle zahrát do ztracena.

V USA se o to začali stateční lidé zajímat a rozpoutal se proti nim McCarthismus a pomocí Výboru pro neamerickou činnost (HUAC) , byli všichni tito lidé z výkonných postů či z médií eliminováni a končili bez práce, bez majetku a bez zázemí.

Že by se Mccarthismus za pomoci HUAC zaměřil na „statečné“ lidi z USA kteří se speciálně zajímali o financování třetí říše je čirý nesmysl. Mccarthismus se týkal především lidí co sympatizovali s komunismem.

Historická éra, která byla později pojmenována Mccarthismus začala již dlouho před příchodem senátora McCarthyho. Počátky represí komunistů sahají až do období dějin USA zvané první rudá panika mezi lety 1917–1920, jež reagovalo na vzestup Komunistické strany Spojených států amerických jako politické síly.

Během druhé světové války, když byly USA spojencem se SSSR byl antikomunismus v USA utlumen. S koncem druhé světové války vypukla studená válka a komunistické státy se pro USA staly hlavním nepřítelem. V roce 1950 vypukla korejská válka ve které USA bojovaly proti severokorejskému komunistickému režimu podporovanému Čínskou lidovou republikou a SSSR. To v USA vyvolala obavu ze sovětské špionáže na území USA a možné podvratné činnosti na domácí půdě. Tím Mccarthismus opět nabral na síle, období dějin USA zvané druhá rudá panika.

Hlavními cíli podezření ze sympatizování s komunismem se stali státní a federální úředníci, lidé zaměstnaní v zábavním průmyslu, učitelé a odboroví předáci.

Mezi nejznámější oběti Mccarthismu patří Alger Hiss úředník amerického ministerstva zahraničí – špionáž, britský fyzik Klaus Fuchs – špionáž ve prospěch SSSR, podílel se na projektu Manhattan a manželé Rosenbergovi – obvinění z ukradení plánů atomové bomby pro SSSR, popravení 1953.

Represe Mccarthismu se dotkly také těchto osobností např. Elmer a Leonard Bernsteinovi, David Bohm, Luis Buñuel, Charlie Chaplin, Albert Einstein, Thomas Mann, Arthur Miller, Robert Oppenheimer, Orson Welles, z českého prostředí Jiří Voskovec. Výbor pro neamerickou činnost (HUAC) proslul zejména svou činností proti osobám ze zábavního průmyslu a Hollywoodu, když vytvořil černou listinu pro 300 osob, herců, scenáristů, režisérů a pomocného štábu.

Pofidérní je i tvrzení, že pancíře německých „tanků“ byly dělány z plátna a později z překližky. Německé tanky sice procházely vývojem a mnoha modifikacemi, ale……

Tahounem německých obrněných jednotek byl tank Pz IV. produkce začala v roce 1936 a skončila až v květnu 1945. Už původní typ z roku 1936 dosahoval 17 tun až po 25 tun z roku 1945. Typ z roku 1936 byl chráněn relativně slabým pancířem čelní, boční i zadní stěny trupu byly svařeny z desek o síle 14,5 mm. Stropní desky trupu měly tloušťku 10 mm a dno podvozkové vany 8 mm,

Následoval tank Pz V. Panther a Pz VI Tiger oba vývoj od 1937, sériová produkce od 1943 a 1942. Ukořistěné Panthery používaly po válce armády řady zemí včetně Francie a ČSR. Tigery mohla spolehlivě porazit jen početní přesila např. norma britské armády předepisovala na zničení jednoho Tigeru nasadit pět tanků Sherman s tím, že čtyři z nich budou ztraceny! Díky výkonnému kanonu a pancéřování. Nic z toho nenasvědčuje pancíři z plátna modifikovanému na pancíř z překližky .

1. Jedná se o období 1945/1949, kdy se do různých vedoucích struktur v USA začali dostávat naturalizovaní vysocí členové SS. Struktura a personální složení Gestapa bylo velmi efektivní, oproti tehdejší OSS. Přesto – nebo právě proto proběhly dvě kompletní reorganizace – CIG a nakonec CIA.

2. Nelze srovnávat 300 bohatých, tzv. marxisticky orientovaných snílků v Hollywoodu s odborníky ze státní správy či tajných služeb, jejichž počty byly v tisících a záznamy se vedly v podstatě na každého – 4.000.000 miliony lidí byly tímto nějakým způsobem postiženo, a to nejsou započítáni členové jejich rodin atp.

3. Příklad s operací Paperclip, která se týkala vědců, je asi dosti známý, ale byly i utajené programy, které jsou tajné dodnes. Ono se stačí podívat, že např. do americké zóny u nás přijížděli členové SS a mohli se v ní pohybovat v uniformách a ozbrojeni a nesmělo se proti tomu protestovat (viz např. dobové vyhlášky)…

4. Řeč je o německých „tancích“ do roku 1939, tj. do Mnichova. Škodovka, Zbrojovka, atp. , tam byly velké západní majetkové podíly, které už mohly po Mnichovu bez problémů rozjet výrobu pancéřové a dělové oceli pro Třetí říši, která si je pak přivlastnila, aby nebyly politické problémy (byl teprve rok 1939). A ta výroba již byla plně placena z ukradeného Československého zlata.

Ano,Třetí říši jsme dali nedobrovolně zlaté rezervy.

Stejně tak jsme dali nedobrovolně Anglii zlato,že naši letci tam směli bojovat a je známo,že jsme platili i za mrtvé piloty včetně jejich výzbroje.

A naše vláda v Londýně tam také neživořila zdarma z anglické podpory.

Své finance si spravuji podle svého uvážení,nemám ani založený účet.

To žijete asi na samotě u lesa.

Nevím,jak bych platila bez převodu z účtu všechny poplatky.Na poště?To bych se nedoplatila za složenky.